830 câu trắc nghiệm Nguyên lý Kế toán

Môn nguyên lý Kế toán là môn học cung cấp những kiến thức nền tảng về kế toán, qua đó tạo cơ sở để tiếp tục học tập, nghiên cứu các môn học kế toán chuyên ngành. Bộ câu hỏi ôn thi Nguyên lý Kế toán có đáp án giúp các bạn củng cố thêm kiến thức nhằm đạt kết quả cao nhất cho kì thi sắp đến. Để ôn tập hiệu quả các bạn có thể ôn theo từng phần trong bộ câu hỏi này bằng cách trả lời các câu hỏi và xem lại đáp án và lời giải chi tiết. Sau đó các bạn hãy chọn tạo ra đề ngẫu nhiên để kiểm tra lại kiến thức đã ôn.

Chọn hình thức trắc nghiệm (30 câu/40 phút)

Chọn phần

-

Câu 1:

Phương án nào sau đây không phải là một chức năng của kế toán?

A. Nhận biết

B. Sự thẩm tra

C. Ghi nhận

D. Cung cấp thông tin

-

Câu 2:

Tuyên bố nào dưới đây về các đối tượng sử dụng thông tin kế toán là không đúng?

A. Ban quản trị là người dùng thông tin bên trong

B. Các cơ quan thuế là người dùng thông tin bên ngoài

C. Những chủ nợ hiện tại là người sử dụng thông tin bên ngoài

D. Các cơ quan ban hành luật là những người sử dụng thông tin bên trong

-

Câu 3:

Nguyên tắc giá phí phát biểu rằng:

A. Lúc đầu tài sản phải được ghi theo giá vốn và được điều chỉnh khi giá thị trường thay đổi

B. Các hoạt động của một thực thể phải được tách bạch với chủ sở hữu

C. Tài sản phải được ghi theo giá gốc của chúng

D. Chỉ ghi các nghiệp vụ có thể được biểu hiện bằng tiền vào sổ sách kế toán

-

Câu 4:

Tuyên bố nào dưới đây về các giả định kế toán là đúng?

A. Những giả định cơ bản giống như các nguyên tắc kế toán

B. Giả định thực thể kinh doanh nói rằng nên có một đơn vị cụ thể có trách nhiệm giải thích

C. Giả định về đơn vị tiền tệ cho phép công việc kế toán đo được đạo đức của người lao động

D. Công ty hợp danh không phải là thực thể kinh doanh

-

Câu 5:

Có 3 loại thực thể kinh doanh:

A. Doanh nghiệp tư nhân, doanh nghiệp nhỏ, và công ty hợp danh

B. Doanh nghiệp tư nhân, công ty hợp danh và tập đoàn

C. Doanh nghiệp một thành viên, công ty hợp danh và công ty cổ phần

D. Công ty tài chính, sản xuất và dịch vụ

-

Câu 6:

Trước 31/12/2012, Công ty Stoneland có tài sản là 35.000 và có vốn chủ sở hữu là 20.000. Nợ phải trả của công ty vào ngày 31/12/2012 là (đvt 1.000đ):

A. 15.000

B. 10.000

C. 25.000

D. 20.000

-

Câu 7:

Trong năm 2012, tài sản của công ty G đã giảm 50.000 và nợ phải trả của công ty giảm 90.000. Do đó, vốn chủ sở hữu của công ty (đvt 1.000đ) đã:

A. Tăng 40.000

B. Giảm 140.000

C. Giảm 40.000

D. Tăng 140.000

-

Câu 8:

Tuyên bố nào sau đây là sai:

A. Báo cáo lưu tuyển tiền tệ tóm tắt thông tin về các dòng tiền vào (số thu) và dòng ra (các khoản chi) trong một giai đoạn nhất định

B. Bảng cân đối kế toán thể hiện tài sản, nợ phải trả và vốn chủ sở hữu vào một ngày nhất định

C. Báo cáo kết quả kinh doanh thể hiện doanh thu, chi phí, những thay đổi trong vốn chủ sở hữu, và thu nhập vòng hay lỗ ròng phát sinh trong một giai đoạn nhất định

D. Báo cáo vốn chủ sở hữu tóm tắt những thay đổi trong vốn chủ sở hữu trong một giai đoạn nhất định

-

Câu 9:

Báo cáo tài chính cho biết tài sản, nợ phải trả, vốn chủ sở hữu là:

A. Báo cáo kết quả kinh doanh

B. Báo cáo vốn chủ sở hữu

C. Bảng cân đối kế toán

D. Báo cáo lưu chuyển tiền tệ

-

Câu 10:

Các dịch vụ do kế toán viên công chứng cung cấp bao gồm:

A. Kiểm toán, hoạch định thuế và tư vấn quản trị

B. Kiểm toán, lập dự toán và tư vấn quản trị

C. Kiểm toán, lập dự toán và tính toán chi phí

D. Kiểm toán nội bộ, lập dự toán, và tư vấn quản trị

-

Câu 11:

Lợi nhuận gộp có được khi:

A. Chi phí hoạt động nhỏ hơn doanh thu thuần

B. Doanh thu bán hàng lớn hơn chi phí hoạt động

C. Doanh thu bán hàng lớn hơn giá vốn bán hàng

D. Chi phí hoạt động lớn hơn giá vốn bán hàng

-

Câu 12:

Theo phương pháp kê khai thường xuyên, khi hàng hóa được mua để bán giá trị hàng mua sẽ được ghi:

A. Nợ TK Hàng tồn kho

B. Nợ TK Mua hàng

C. Nợ TK Hàng mua trả lại

D. Nợ TK Chi phí vận chuyển

-

Câu 13:

Tài khoản bán hàng nào thường có dư Nợ:

A. Chiết khấu bán hàng

B. Hàng bán trả lại và giảm giá hàng bán

C. Cả a và b

D. a và b đều không đúng

-

Câu 14:

Nghiệp vụ hàng bán chưa thanh toán có giá trị 7.500.000đ được thực hiện tại ngày 13/6, điều khoản chiết khấu 2/10, n/30. Ngày 16/6 khách hàng trả lại một số hàng với trị giá 500.000đ do hàng kém chất lượng. Khoản thanh toán đầy đủ vào ngày 23/6 là:

A. 7.000.000đ

B. 6.860.000đ

C. 6.850.000đ

D. 6.500.000đ

-

Câu 15:

Tài khoản nào sau đây sử dụng cho phương pháp kê khai thường xuyên để theo dõi hàng tồn kho?

A. Mua hàng

B. Chi phí bán hàng

C. Giá vốn bán hàng

D. Giảm giá hàng mua

-

Câu 16:

Để ghi nhận doanh thu bán hàng bằng tiền mặt theo phương pháp kê khai thường xuyên:

A. Chỉ cần một bút toán để ghi nhận giá vốn hàng bán và xuất hàng tồn kho

B. Chỉ cần một bút toán ghi nhận tiền mặt và doanh thu bán hàng

C. Hai bút toán: (1) ghi nhận tiền mặt và doanh thu (2) ghi nhận giá vốn bán hàng và hàng tồn kho

D. Hai bút toán: (1) ghi nhận tiền mặt và hàng tồn kho (2) ghi nhận giá vốn bán hàng và doanh thu bán hàng

-

Câu 17:

Các bước trong chu kỳ kế toán của công ty thương mại cũng giống như công ty dịch vụ, ngoại trừ:

A. Công ty thương mại cần các bút toán điều chỉnh hàng tồn kho

B. Công ty thương mại không cần các bút toán khóa sổ

C. Công ty thương mại không cần các bút toán

D. Công ty thương mại cần áp dụng báo cáo kết quả hoạt động kinh doanh nhiều bước

-

Câu 18:

Báo cáo kết quả hoạt động kinh doanh nhiều bước trong công ty thương mại có các chỉ tiêu sau, ngoại trừ:

A. Lợi nhuận gộp

B. Giá vốn bán hàng

C. Doanh thu bán hàng

D. Các hoạt động đầu tư

-

Câu 19:

Nếu doanh thu bán hàng là 400.000.000đ, giá vốn bán hàng là 320.000.000đ và chi phí hoạt động là 60.000đ thì lợi nhuận gộp là:

A. 30.000.000đ

B. 80.000.000đ

C. 340.000.000đ

D. 400.000.000đ

-

Câu 20:

Khoản mục nào dưới đây xuất hiện ở cả báo cáo kết quả hoạt động kinh doanh một bước và nhiều bước:

A. Hàng tồn kho

B. Thu nhập từ hoạt động

C. Lợi nhuận gộp

D. Giá vốn bán hàng

-

Câu 21:

Trong thời kỳ tăng giá, LIFO sẽ tạo ra:

A. Lợi nhuận thuần cao hơn FIFO

B. Lợi nhuận thuần bằng FIFO

C. Lợi nhuận thuần thấp hơn FIFO

D. Lợi nhuận thuần cao hơn giá bình quân

-

Câu 22:

Trong thời kỳ giảm giá, LIFO sẽ tạo ra:

A. Lợi nhuận thuần cao hơn FIFO

B. Lợi nhuận thuần bằng FIFO

C. Lợi nhuận thuần thấp hơn FIFO

D. Lợi nhuận thuần cao hơn giá bình quân

-

Câu 23:

Công ty Trung Linh mua 1000 công cụ và có 200 công cụ tồn kho cuối kỳ với đơn giá 91.000đ/công cụ và giá trị trường hiện tại là 80.000đ/công cụ. Tồn kho cuối kỳ sẽ được trình bày trên báo cáo tài chính là:

A. 91.000

B. 80.000

C. 18.200

D. 16.000

-

Câu 24:

Trong phương pháp kê khai thường xuyên:

A. Giá vốn hàng bán theo LIFO sẽ giống với phương pháp kiểm kê định kỳ

B. Giá bình quân dựa trên giá bình quân đơn vị

C. Đơn vị bình quân mới được tính theo phương pháp chi phí bình quân sau mỗi lần bán

D. Giá vốn hàng bán FIFO sẽ giống với phướng pháp kiểm kê định kỳ

-

Câu 25:

Công ty TTT mua một lô vật liệu đã nhập kho, giá trị 400 triệu VNĐ. Công ty TTT đã vay ngắn hạn của ngân hàng để thanh toán 30%, phần còn lại nợ người bán. Nghiệp vụ này làm cho:

A. Tổng tài sản của công ty TTT không thay đổi

B. Tổng tài sản của công ty TTT tăng lên 400 triệu

C. Tổng tài sản của công ty TTT tăng lên 280 triệu

D. Tổng nguồn vốn của công ty TTT tăng thêm 120 triệu

-

Câu 26:

Khoản mục nào sau đây không thuộc hàng tồn kho của một công ty?

A. Hàng hóa được vận chuyển để bán cho một công ty khác

B. Hàng hóa đang đi đường từ một công ty khác được vận chuyển theo giá FOB điểm đến

C. Không có câu nào ở trên

D. Hàng hóa giữ lại để gửi bán từ một công ty khác

-

Câu 27:

Giá gốc của hàng sẵn có để bán gồm hai bộ phận: Hàng tồn kho đầu kỳ và:

A. Hàng tồn kho cuối kỳ

B. Chi phí hàng hóa đã mua

C. Chi phí hàng hóa đã bán

D. Tất cả những điều trên

-

Câu 28:

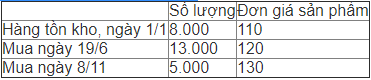

Công ty Chưng Hương có các dữ liệu sau (đvt 1.000đ):

Nếu Chung Hương có 9.000 sản phẩm tồn kho vào ngày 31/12, thì giá gốc hàng tồn kho cuối kỳ theo FIFO là:

A. 990.000

B. 1.080.000

C. 1.130.000

D. 1.170.000

-

Câu 29:

Công ty Ánh Linh thổi phồng giá trị hàng tồn kho 15.000 vào ngày 31/12/2011. Việc này sẽ làm cho lợi nhuận của Công ty Ánh Linh:

A. Tăng lên vào ngày 31/12/2011 và giảm vào ngày 31/12/2012

B. Tăng lên vào ngày 31/12/2011 và đúng vào ngày 31/12/2012

C. Giảm vào ngày 31/12/2011 và giảm vào ngày 31/12/2012

D. Tăng vào ngày 31/12/2011 và tăng vào ngày 31/12/2012

-

Câu 30:

Hàng tồn kho cuối kỳ của Atlantic được định giá thấp xuống 40.000. Ảnh hưởng của việc này đối với giá vốn hàng bán của năm hiện tại và thu nhập ròng lần lượt sẽ là:

A. Bị giảm đi và tăng lên

B. Tăng lên và giảm đi

C. Cả 2 cùng tăng lên

D. Cả 2 cùng giảm

Đề thi liên quan

1100+ câu trắc nghiệm Triết học

Bộ câu hỏi ôn thi trắc nghiệm có đáp án dưới đây được tracnghiem.net tổng hợp nhằm phục vụ cho các bạn sinh viên đang cần tài liệu ôn thi kết thúc học phần môn triết học đúng và gần sát nội dung thi. Hy vọng đây là tài liệu ôn tập thật hữu ích dành cho các bạn.

Trắc nghiệm Toán cao cấp C3

Bộ câu hỏi trắc nghiệm ôn thi môn Toán cao cấp C3 có đáp án dành cho các bạn sinh viên Đại học - Cao đẳng có thêm tài liệu tham khảo phong phú và ôn thi một cách dễ dàng hơn.

1200 câu trắc nghiệm Pháp luật đại cương

1200 câu hỏi ôn tập trắc nghiệm môn Pháp luật đại cương dành cho các bạn sinh viên Đại học - Cao đẳng ôn thi môn Pháp Luật Đại Cương dễ dàng hơn.